FEM FAKTA: Månedens 5 digitale markedsindsigter – december 2021

Velkommen til det månedlige indlæg om markante ændringer i forbrugernes digitale adfærd.

Vi bringer 5 udvalgte markedsindsigter fra den forgangne måned, som er definerende for, hvordan man som virksomhed skal arbejde med digitaliseringen af forbrugeradfærden. God læselyst.

1. Den eksplosive vækst år-for-år i Black Friday forbruget er slut

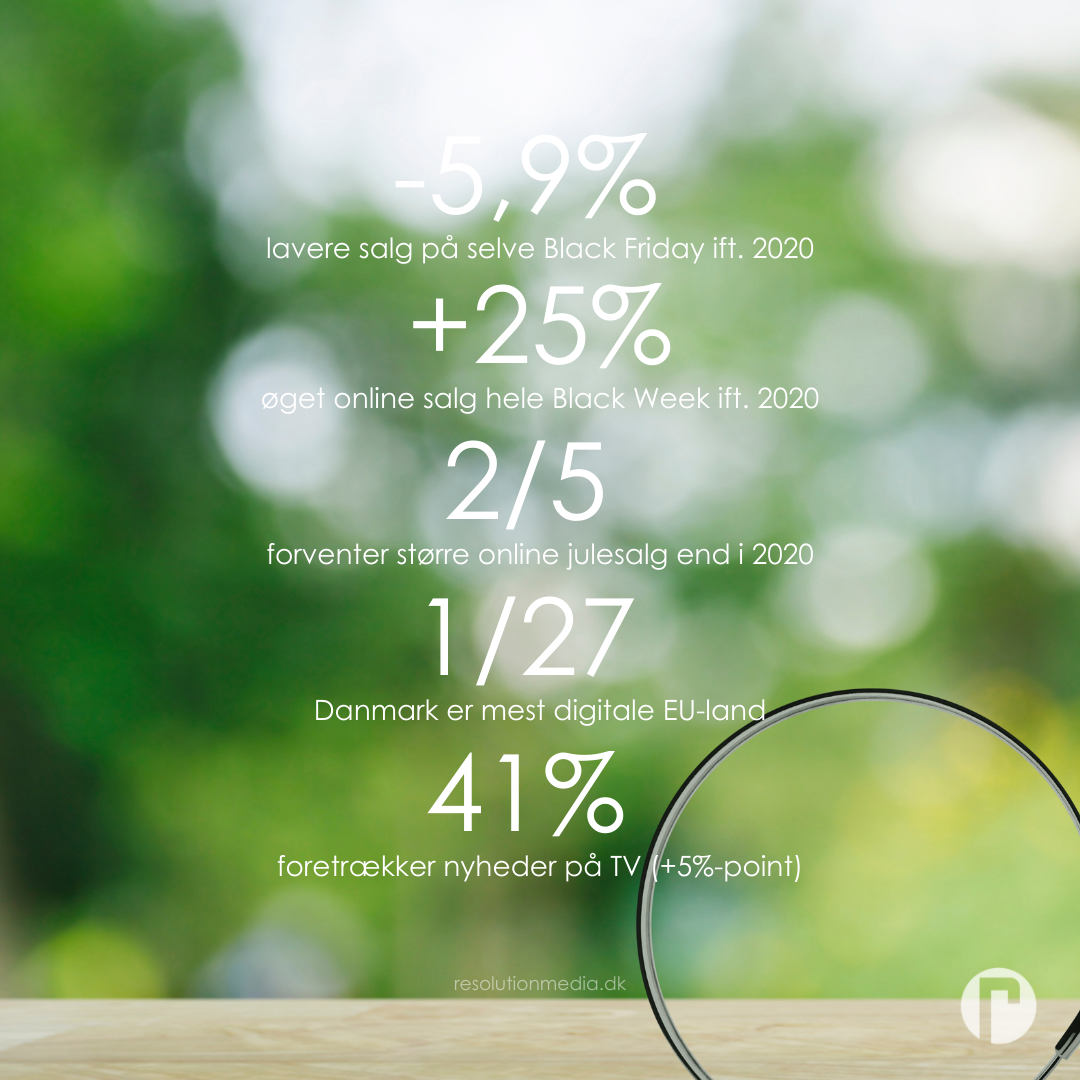

For at forstå udviklingen i Black Friday i år versus sidste år har Nets sammenlignet antallet af onlinetransaktioner hos Nets’ 100 største danske detailkunder inden for nethandel. Flere butikker har valgt at strække tilbuddene ud over hele ugen op til Black Friday. Derfor er indkøbsfesten for manges vedkommende blev skudt i gang tidligere end de foregående år, men aktiviteten på selve Black Friday er jævnfør analysen faldet med -5,9% sammenlignet med sidste år. Samlet set ligger aktiviteten for hele Black Week en anelse over sidste år ifølge Nets analyse. Det tyder med andre ord på, at det er slut med de meget eksplosive vækstrater, som vi har set år-for-år i Black Friday forbruget.

Du kan læse mere om analysen af Black Friday fra Nets her.

2. En større andel af Black Week-forbruget flyttede online

Danske Bank har naturligvis også set nærmere på Black Week og sammenlignet med de forgange år ved hjælp af deres Spending Monitor. Ifølge den analyse er forbruget for hele ugen faldet med -5% i forhold til sidste år og er steget med +1,7% i forhold til 2019. Så i sammenligning med Nets et fald – ikke bare på Black Friday – men altså også på Black Week som helhed.

I forhold til udviklingen i indeværende år bemærker Danske Bank, at forbruget sidste år var påvirket af udbetalingen af feriepenge i oktober. Året før faldt Black Friday på en lønningsdag, som har en tendens til at løfte forbruget.

Sammenlignet med 2019 steg forbruget i online detailhandel med +25%, mens forbruget i de fysiske butikker faldt -6,6% for hele ugen. Så der er fortsat en bevægelse mod flere indkøb online ved Black Week og flere onlinebutikker har formentlig haft et rekordsalg i år.

Du finder Spending Monitor fra Danske Bank med fokus på Black Friday her.

3. Forventninger om samme julesalg som sidste år

Dansk Erhverv Digital Handel har sædvanen tro spurgt ind til medlemsvirksomhedernes forventninger til det samlede online-julesalg for hele perioden (inklusive Black Friday/Week).

Det samlede online-julesalg i 2020 var historisk højt på grund af blandt andet udbetalte feriepenge og corona-nedlukningerne, men det er forsat hele 2 ud af 3 virksomheder som forventer, at det bliver det samme eller højere i år. 2 ud af 5 forventer endda, at deres online-julesalg bliver større end sidste år. På den baggrund ser Dansk Erhverv et samlet julesalg som lever op til forventningerne og et salg svarende til sidste år.

Her finder du resultaterne fra analysen fra Dansk Erhverv Digital Handel.

4. Danmark er digital europamester

EU-kommissionen har offentliggjort opgørelsen ’Digital Economy and Society Index 2021’, som er en årlig tilbagevende vurdering af de 27 EU-landes digitale færdigheder, brug af digitale teknologier, digitalisering af erhvervslivet og det offentlige samt adgang til internettet.

I undersøgelsen beregnes indekset ’The Digital Economy and Society Index’ (DESI), og på tværs af alle landene opnår Danmark en samlet førsteplads. Således passerer Danmark både Finland og Sverige i forhold til sidste år. Danmark klarer sig særlig godt i forhold til adgangen til internettet, men også her er der plads til forbedring, da mange danskere ikke udnytter den høje hastighed, som de faktisk har mulighed for.

Du kan læse hele analysen fra EU-kommissionen her. Samt læse en perspektivering her fra Berlingske Tidende.

5. COVID-19 har rehabiliteret de traditionelle medier

Center for Nyhedsforskning på Roskilde Universitet har igen i år gennemført den såkaldte Reuters-undersøgelse, som afdækker danskernes brug af nyhedsmedier. Undersøgelsen er i 2021 gennemført på tværs af hele 46 lande og giver derfor gode muligheder for at forstå forbruget af nyhedsmedier i en global kontekst.

Kigger vi på Danmark alene og herunder påvirkningen fra COVID-19 på danskernes mediaforbrug, så er der sket nogle større skift og særligt blandt de yngre. Kigger vi på alle danskeres foretrukne nyhedsmedier og sammenligner 2021 med analysen fra 2020, så er præferencen for TV-nyheder steget til 41% (+5%-point) og 15% foretrækker TV-kanalernes online-nyheder (+4%-point). Til gengæld er præferencen for avisernes onlinenyheder faldet til 20% (-3%-point). Blandt de unge er forandringerne endnu mere markante. Andelen af de 18-24 årige, der foretrækker TV-kanalernes onlinenyheder er steget til 29% (+16%-point) og præferencen for traditionelle TV-nyheder er steget til 19% (+5%-point), mens nyheder fra de sociale medier er faldet til 24%, hvilket er et fald på -11%-point.

Du kan læse hele Reuters-undersøgelsen fra Roskilde Universitet her.