Tilbage i september sidste år tog vi temperaturen på svenskernes brug af den lokale version af Amazon, som blev lanceret i oktober 2019. Vores analyse viste små, men sikre fremskridt for Amazon i Sverige (amazon.se). Men analysen tegnede desværre nok også for mange interessenter, og især lobbyister i Danmark, et noget mere pessimistisk eller afdæmpet billede af udviklingen i Sverige, og implikationerne for en eventuel lancering i Danmark.

Nu har vi igen kigget dybt ned i udviklingen af besøg på platformen, og denne gang har vi også fokuseret på platformens evne til at omsætte besøg til salg. Vi har særligt fokuseret på julemånederne november og december. Analysen tegner et billede af en markedsplads i sikker fremdrift, men der er også meget langt til den dominerende position, som Amazon har i nogle af de oprindelige lande. Det er en svensk udrulning, som nok ikke ligefrem skærper Amazons appetit på en tilsvarende lokal lancering i Danmark lige foreløbigt.

Et blik ind i maskinrummet på Amazon i Sverige med paneldata

Der er i Danmark mange gætterier og meninger omkring udviklingen for Amazon i Sverige. Analyserne er i bedste fald baseret på adspurgte data, men for at få et mere retvisende billede af den faktiske brug af Amazon i Sverige, gør vi i lighed med det tidligere indlæg brug af panelbaserede og dermed adfærdsbaserede data fra SimilarWeb i analysen. Det er naturligvis stadig estimater på brugen af Amazon, men dog langt mere retvisende end hvad du i øvrigt kan læse om svenskernes brug.

Med data fra SimilarWeb er det således muligt at forstå antallet af besøg på den lokale version af Amazon (amazon.se), og de internationale versioner heraf (eks. amazon.com, amazon.de etc.). Herunder også kannibaliseringen efter lanceringen af den lokale version. Samtidig er vi denne gang også dykket ned i udviklingen i konverteringen fra besøg til salg på amazon.se.

Vi viser i indlægget ikke direkte de estimerede tal for besøg og konverteringer, men du er naturligvis altid velkommen til at række ud til os for at få et dybere indblik.

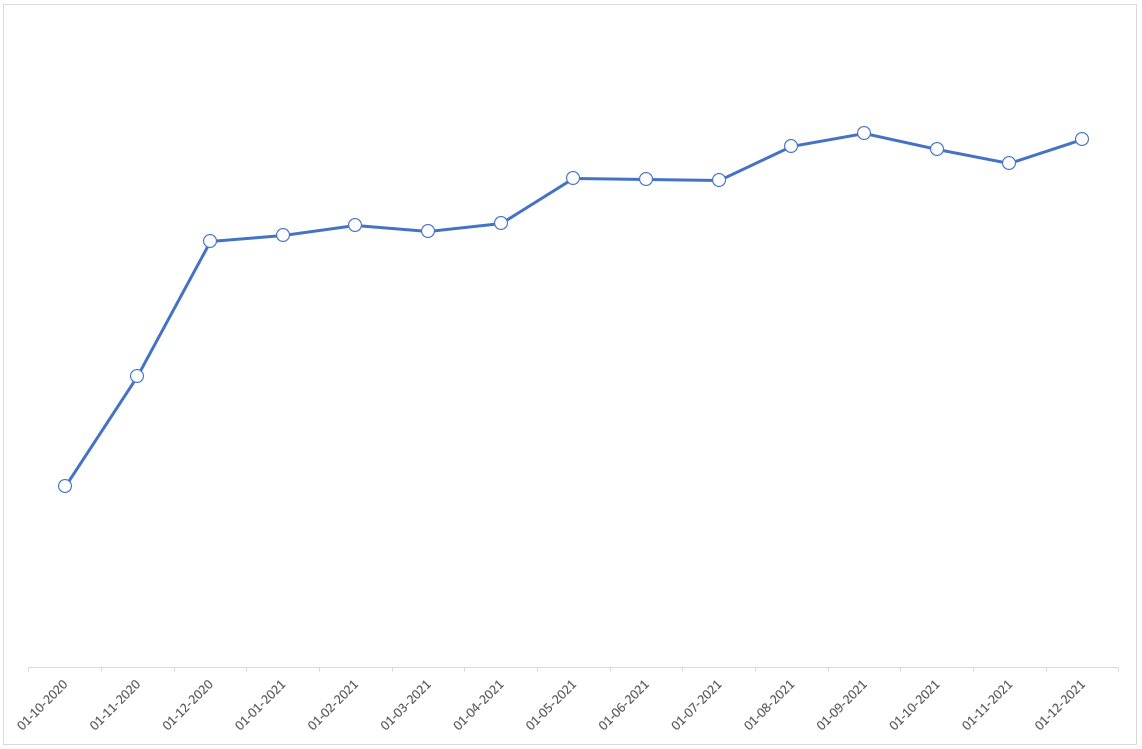

Sikker fremdrift i besøg til Amazon i Sverige

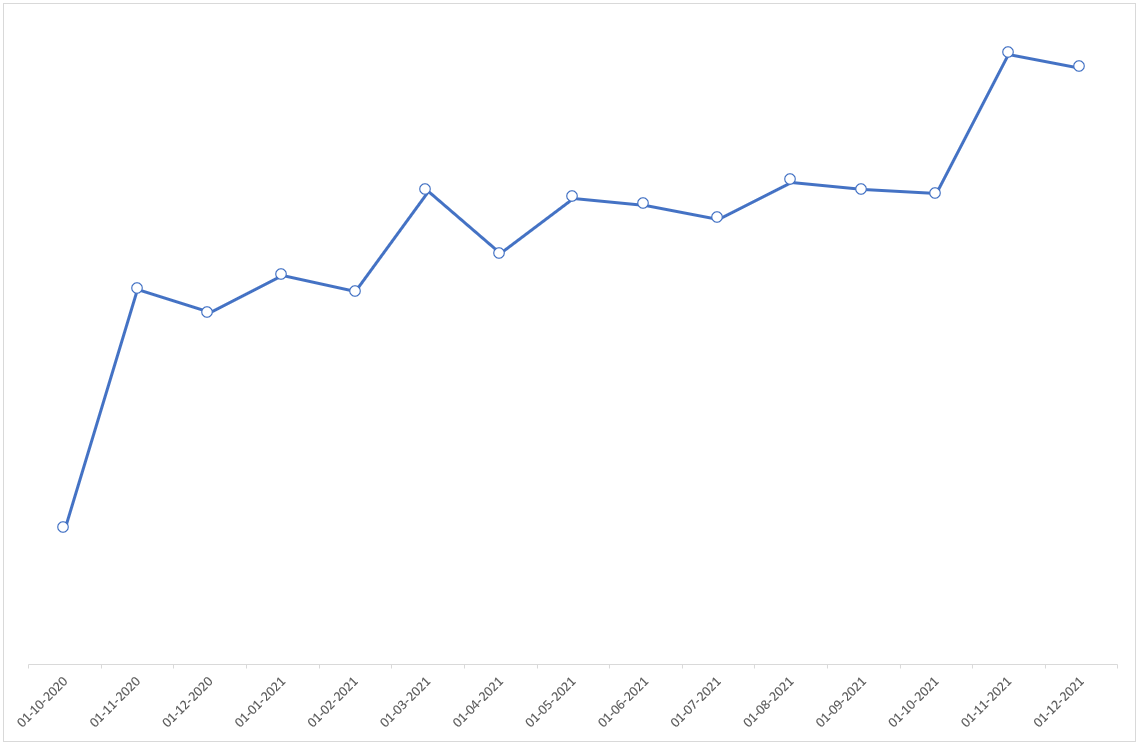

Nedenfor ser du en graf over udviklingen i antal månedlige besøg fra svenskerne på amazon.se. Som det fremgår, har der været en sikker fremdrift i platformens evne til at tiltrække besøg.

Antal månedlige besøg på amazon.se

Særligt julesalget i 2021 ligner en potentiel løftestang for Amazon i Sverige, hvor antallet af besøg og besøgende er taget til et nyt og ganske højere niveau både nu og formentlig også fremadrettet. Det vil kun de kommende måneder vise, men i runde tal er de månedlige besøg af svenskere på amazon.se nu vokset fra de oprindelige 10 mio. til omkring 15 mio. Ser vi isoleret på de to julemåneder november og december, og sammenligner 2021 med 2020, så er antallet af besøg steget med hele +66%.

Men udviklingen for amazon.se dækker også over en kannibalisering i forhold til de internationale versioner heraf (eks. amazon.com, amazon.de etc.). I de samme to måneder er antallet af besøg fra svenskerne faldet med -39% på amazon.de, -55% på amazon.co.uk og -2% på amazon.com.

Når man indregner den kannibalisering, er det samlede antal besøg på tværs af de fire domæner steget med +29% i de to julemåneder. Det er en kraftig vækst, men dog lavere end den isolerede for amazon.se på +66%. Ser man på tværs af de fire domæner, så står det svenske nu for omkring trefjerdedele af besøgene.

Så sammenfattende må man konkludere, at amazon.se effektivt tiltrækker flere besøg, og må forventes at have taget et løft til et nyt og højere niveau i forbindelse med julesalget. Men det er helt som ventet en fremdrift, der også er sket på bekostning af svenskernes brug af de internationale versioner.

Trafikken omsættes mere effektivt til salg på Amazon i Sverige

Hvad der er mere interessant, er at kigge nærmere på platformens evne til at omsætte besøgene til salg. Amazon er verden over anerkendt for at være effektiv til at konvertere til salg, og vores analyse viser, at det i høj grad også gælder for amazon.se.

Nedenfor ser du udviklingen i konverteringsraten på amazon.se. Den var allerede ganske høj ved lanceringen tilbage i 2019, men Amazon har også evnet systematisk at løfte den over det seneste års tid. Kigger vi alene på de to julemåneder er konverteringsraten steget med hele +44% i forhold til året før.

Udvikling i konverteringsraten på amazon.se

Det er tidligere beskrevet, at en af de oprindelige udfordringer for Amazon i Sverige har været evnen til at tiltrække virksomheder til markedspladsen, men løftet i konverteringsraten kunne antyde, at udbuddet er blevet bedret på platformen, og at brugerne nu oftere finder det, de har behov for, og køber det.

Lanceringen af Amazon Prime i Sverige

Amazon Prime opfattes generelt som en gamechanger for Amazon, og den service blev da også lanceret i Sverige tilbage i september 2021 godt ét år efter lanceringen af platformen.

Kigger vi på den helt kortsigtede udvikling i antal besøg, unikke besøgende og besøg per unikke besøgende, så ser det ikke ud til, at Amazon Prime fra dag ét har haft nogen nævneværdig effekt.

Det er i øvrigt helt som vi forudsagde i forbindelse med vores første analyse, men vi har stadig troen på, at det vil være et centralt virkemiddel i det lang seje træk for Amazon i Sverige.

Hvad betyder det for Amazon lancering i Danmark og for danske virksomheder?

Som vi beskrev det i vores tidligere indlæg, er Amazon i gang med hvad vi kalder tredjebølge markedslanceringerne. Det er lanceringer af markedspladsen i markeder med (relativ) stor digital modenhed generelt og særligt inden for ehandel. Det gælder eksempelvis i Holland og nu senest i Sverige.

Sammenholder man brugen af Amazon med den generelle ehandel i de lande, hvor Amazon har rullet lokale versioner ud, så viser den analyse stadigvæk, at Amazon i Sverige ser ind i et langt sejt træk, som i de øvrige tredjebølge lanceringer. Der er endog meget langt til den position, som Amazon indtager i de tidlige markeder. Det kan du læse meget mere om i det tidligere indlæg.

Til trods for trægheden i resultaterne fra lanceringen af Amazon i Sverige er det fortsat vores forventning, at Amazon også etablerer sig med en lokal tilstedeværelse i Danmark før eller siden. Men det lange seje træk i Sverige skærper nok ikke appetitten hos Amazon for en snarlig lancering i Danmark; et marked med mindre volumen og med samme eller måske endda større modenhed i forhold til ehandel.

Det er i det lys vigtigt at huske på, at indtil Amazon lanceres lokalt i Danmark, er der for danske virksomheder fortsat rigtig gode muligheder for at skabe salg på Amazon gennem nogle af de større lokale markeder, såsom Tyskland og England, hvor Amazon er en absolut dominerede aktør.

Har du brug for at forstå udviklingen hos Amazon i Sverige i flere detaljer eller rådgivning omkring mulighederne og begrænsningerne for din virksomhed på Amazon generelt, så er du naturligvis velkommen til at række ud til din daglige kontakt hos Resolution.